A modalidade de compra através de um consórcio impulsionou o mercado de crédito brasileiro. Seja para a compra de um eletrodoméstico, uma cirurgia plástica, um carro e até mesmo uma casa.

O consórcio imobiliário permite que qualquer pessoa tenha a possibilidade de realizar a compra de um imóvel de maneira mais simples e com toda a certeza, mais barata.

Então, para os corretores de imóveis que estão dispostos a utilizar essa oportunidade, separamos algumas sugestões relevantes.

Confira um pouco mais com a gente.

O que é Consórcio Imobiliário

Consórcio imobiliário é basicamente uma modalidade de crédito baseada em uma compra em grupo.

Isso significa que, uma administradora de consórcio une pessoas com interesses em comum para se auto-financiarem e adquirirem fundos necessários para a compra de bens.

Portanto, todos os meses os participantes desse grupo contribuem mensalmente com o pagamento das suas parcelas previamente acordadas. E, então, fica por conta da administradora, organizar assembleias, onde alguns números de cotas serão sorteados ou entregues por lances.

Os felizardos contemplados dessa forma, retiram o valor contratado do consórcio do fundo comum do grupo em forma de carta de crédito.

E posteriormente, basta escolherem o imóvel que se encaixa no orçamento daquela carta de crédito e realizar a compra dele. Á vista!

Por fim, suas parcelas continuam a ser pagas para a administradora. Porém, sem cobrança de juros.

Quem Pode Fazer Consórcio Imobiliário

Qualquer pessoa, maior de 18 anos pode fazer um consórcio imobiliário.

O que é Melhor: Consórcio Imobiliário ou Financiamento

Provavelmente essa é uma dúvida que ainda assola o mercado imobiliário. Seja para o cliente comprador ou para você corretor de imóveis.

Antes de indicar uma modalidade de crédito para seus clientes, você precisa conhecer exatamente sobre essa modalidade. Assim como, os prós e contras de utilizá-la.

Leitura obrigatória: Financiamento: O Guia Completo para o Atendimento ao Cliente

Portanto, como o assunto de hoje é consórcio imobiliário, vamos pontuar algumas diferenças ‘gritantes’ entre ele e o financiamento habitacional, combinado? 😉

1. Consórcio imobiliário não paga juros.

Pode até parecer clichê. Mas, é verdade. Não existe cobrança de juros em planos de consórcio.

A diferença entre valor total pago vs. valor da carta de crédito se refere à uma taxa administrativa cobrada por qualquer administradora de consórcio + seguro.

Ainda assim, essas cobranças embutidas nas parcelas muitas vezes são pelo menos 10 vezes menor que o juros cobrado em um financiamento.

2. Qualquer pessoa pode fazer um plano de consórcio imobiliário

Sim, qualquer pessoa (mesmo com o nome sujo) que seja pelo menos maior de 18 anos pode contratar um plano de consórcio de imóveis.

É verdade sim que no momento que a carta de crédito for contemplada a pessoa precisa estar com o nome limpo para poder utilizá-la.

Mas, até aí fica muito mais fácil. Já que não vai precisar passar por análise de score ou qualquer outra ação bancária solicitada por bancos quando há um financiamento em questão.

A burocracia é muito menor. Ou seja, não esteja com o nome no SPC e no Serasa e pronto!

3. Poder de compra à vista

Pode parecer bobagem. Mas, para um comprador de imóveis o poder de barganha é imenso quando ele vai pagar à vista ou parcelado.

Certamente você já deve ter escutado de clientes proprietários por exemplo:

“Eu quero X reais pelo imóvel. Mas, se tiver o dinheiro na mão podemos conversar e fechar por X.”

Estou certa? 😄

E não tem problema nenhum nisso. Para o proprietário é uma vantagem evitar a burocracia bancária para liberação do dinheiro. Se aparecer alguém com uma maleta que contenha 230 mil reais. Mesmo que o imóvel custe 250 mil reais, o proprietário certamente vai fechar negócio.

Então, quando se trata de consórcio é mais ou menos esse tipo de situação. Um comprador, com uma maleta cheio de dinheiro vivo.

Isso porque, várias administradoras fazem a liberação do crédito para o vendedor quase que imediatamente.

E por fim, para o seu cliente comprador, ele tem o poder de barganha nas mãos.

4. Pode usar o FGTS também

Quando um cliente quiser adquirir uma cota de consórcio imobiliário ele também tem a opção de utilizar seu FGTS, assim como no financiamento.

Essa utilização pode servir para 2 coisas:

- Amortizar parcelas de trás para frente e quita mais rápido o plano de consórcio

- Utilizar como ‘lance’ para contemplar o crédito imobiliário

5. Parcelas menores em prazos menores

Nem parece fazer sentido né?

Como o prazo pode ser menor que um financiamento e as parcelas também serem menores?

Lembra que falamos que não há cobrança de juros? Então, é por isso. Diferente de um financiamento bancário onde os prazos podem chegar até 30 anos.

No consórcio quase sempre o prazo máximo é de 17 anos. E mesmo assim, as parcelas são muito menores do que em um financiamento.

Olha só por exemplo essa simulação através do consórcio imobiliário Rodobens:

| Valor do Imóvel | Prazos | Parcelas |

| 190 mil reais | 216 meses | R$ 1.205,75 |

| 500 mil reais | 204 meses | R$ 3.348,04 |

6. Entrada Parcelada

Sim, no consórcio não é necessário pagar nenhum valor de entrada. Mas, quando falamos em contemplar uma cota de consórcio imobiliário através de lances, é mais ou menos uma entrada que seu cliente paga. Faz sentido?

A diferença entre o consórcio imobiliário e o financiamento é que o pagamento dessa ‘entrada’ pode ser parcelada em até 4 vezes (consórcio Rodobens).

Ou seja, seu cliente não precisa ter em mãos o valor total do lance que ele ofertou. E mesmo assim, pode ter a oportunidade de retirar seu crédito.

Fica até mais fácil vender imóveis desse jeito né? 😅

7. Prazo de Retirada

Agora sim, um ponto para o financiamento. Entre as duas opções de crédito imobiliário o financiamento leva a melhor sobre o consórcio imobiliário.

O prazo de retirada, ou seja, a aquisição do imóvel. É muito mais rápido através de um financiamento. E o cliente comprador paga para isso acontecer (juros).

Já no consórcio imobiliário o prazo é indeterminado. Todo cliente tem assegurado que pelo menos até o final do plano e pagamento total das parcelas estará com seu crédito em mãos. E como dissemos anteriormente, isso pode levar até 17 anos.

Mas, não é sempre assim. Existem formas de antecipar a retirada do crédito para a compra do imóvel. É o que chamam de lance.

Como entra o Corretor de Imóveis nessa Jogada

Você, como corretor de imóveis, tem algumas opções para fazer parte desse jogo.

- Ser revendedor de uma administradora de consórcio imobiliário e ser comissionado também por venda de cotas

- Se especializar em comercializar imóveis através de cartas de crédito para atender essa demanda.

Claro, que nós sugerimos que a primeira opção seja a sua escolhida. Isso porque, além de aumentar seu leque de oportunidades. Também, vai aumentar sua variedade de renda.

Uma vez que você já ganha pela intermediação na compra e venda de um imóvel. Pode também ganhar, cada vez que ‘vender’ um plano de consórcio para um cliente seu.

Já que você, não ganha absolutamente nada das instituições bancárias para levar um comprador até um plano de financiamento com eles.

Fora seus ganhos, você precisa pensar no seu cliente. Quando você sugere que ele adquira uma carta de crédito através de um consórcio imobiliário você está ajudando ele a poupar dinheiro, se programar financeiramente para a compra de um imóvel com parcelas que cabem no orçamento e sobretudo, a economizar.

E tem mais vantagens para o corretor de imóveis:

- Seu cliente comprador não precisa ter o nome limpo para contratar uma cota de consórcio imobiliário

- Você é comissionado pela venda da cota e depois pela venda do imóvel quando o crédito for contemplado

- Tem mais uma opção para atender seus clientes

- Menos burocracia para vender um imóvel

- Por fim, você eleva seu padrão de atendimento, podem auxiliar todo tipo de cliente na conquista de uma propriedade.

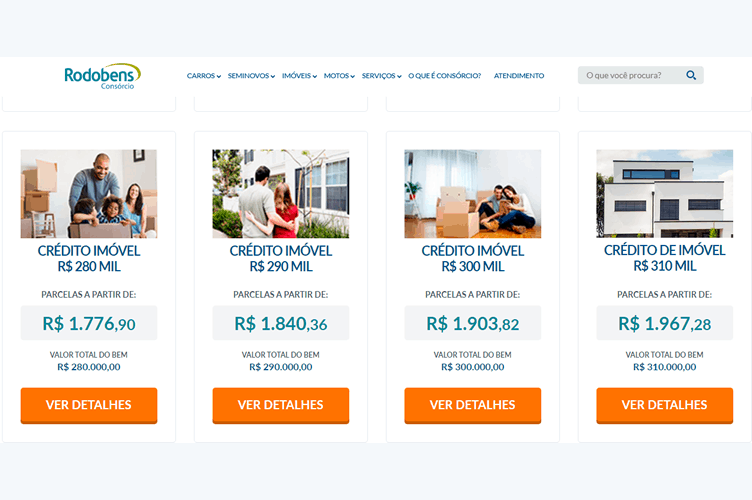

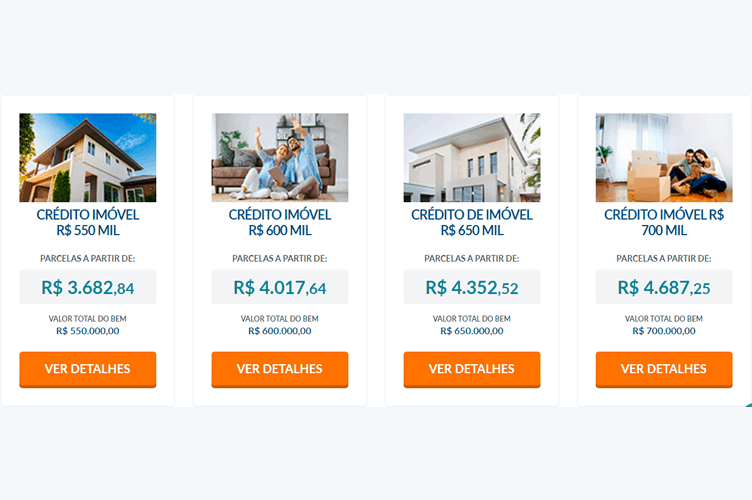

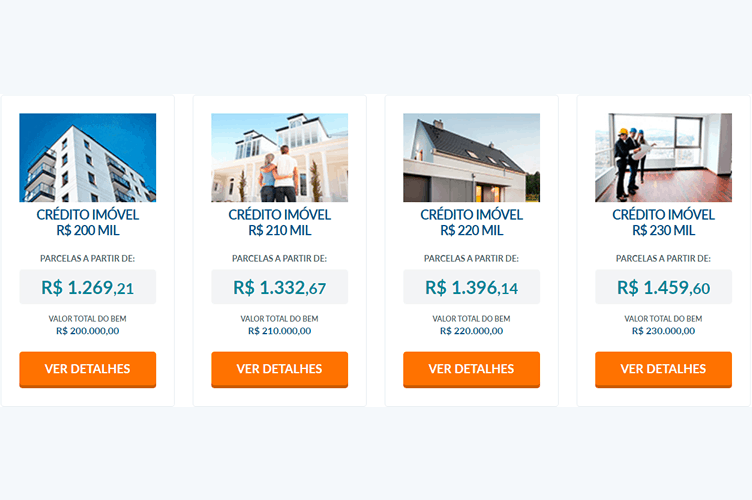

Simulador de Consórcio Imobiliário

Quer ter um pouco mais de ideias sobre os valores e crédito disponíveis?

Dá uma olhada nessas imagens:

O que Comprar com Consórcio Imobiliário

Quando você for oferecer uma opção de compra através do consórcio imobiliário para o seu cliente. Você precisa saber quais serão as opções deles quando for contemplado. E assim, ajudá-lo a se organizar, inclusive sobre os valores.

Veja a lista completa de como pode ser utilizado o crédito do consórcio imobiliário:

- Compra de um imóvel na planta

- A compra de um imóvel novo pronto

- Ou a compra de um imóvel de terceiros

- Compra de um terreno

- Ou a construção de um imóvel (ótimo para construtoras)

- Reforma de imóveis

- Quitação de um financiamento já existente em nome do contemplado

E aí, ficou com alguma dúvida sobre o consórcio imobiliário? Deixe ela nos comentários e nós te respondemos.